出典:photoAC

夫婦で住宅ローンを利用するにあたって、

「控除を受けたいけれど、夫婦二人とも申請できるの?」

「住宅ローンの借り方にも色々あるみたいだけれど、受けられる控除額に差はあるのかな」

「妊娠や出産で自分の収入が減ってしまったら、控除はどうなるの?」

「一人でローンを組むのと二人で借りるの、結局どちらがお得なんだろう」

といった疑問や、気になっていることはありませんか?

夫と妻どちらにも収入がある共働き夫婦の場合、住宅ローンの借り方は下の4つから選ぶことができます。

① 夫または妻がひとりで借りる

② 夫婦ふたりが別々に借りる(ペアローン)

③ どちらかが連帯債務者になる

④ どちらかが連帯保証人になる

このローンの借り方によって、受けられる住宅ローン控除額の計算方法も変わるのです。

そこでこの記事では、

・住宅ローンの借り方によって控除額はどう変わるのか

・それぞれの借り方のメリットとデメリット

について、わかりやすく説明していきます。

また女性の場合、妊娠や出産のために仕事を休んだり辞めたりなどして、ローンの返済中に収入が減ってしまうこともあるかもしれません。

そこで、

・収入が減った、もしくは無くなった場合の住宅ローン控除

についても紹介します。

あとになって「知らなかったために損をしてしまった!」ということのないように、住宅ローン控除を最大限に活用するための参考にしていただければと思います。

目次

~為になるセミナー情報お知らせ~予約者特典付き

7月15日(土)【練馬区石神井】~賃貸併用住宅助成金セミナー~先着5名様にスイーツカタログギフトプレゼント!

住宅ローン控除の基本的な仕組みをおさらい

出典:photoAC

夫婦での住宅ローンの借り方と控除額について説明する前に、住宅ローン控除の基本的な仕組みについて確認しましょう。

住宅ローン控除とは、

その年の12月末時点での住宅ローン借入残高に応じた金額が、最長で10年にわたって所得税や住民税から控除される

というものです。

ただし、控除を受けるためにはローンの契約内容や年収、物件の大きさなどの条件をクリアしている必要がありますので、必ず事前に確認しておきましょう。

条件さえ満たしていれば、10年間で最大で400万円(長期優良住宅などの場合は500万円)が返ってくる、これを利用しない手はない!と言える制度です。

控除される具体的な金額の計算方法

先ほど示したとおり、住宅ローン控除の額は、年末の借入残高に応じて

住宅ローン控除額 = 年末の住宅ローン借入残高 × 1%

と決められています。

例えば、年末の借入残高が3000万円の場合、控除額はその1%である30万円です。

ただし、住宅ローン控除はあくまでも「支払い済みの所得税に対して還付される」ものなので、たとえ控除額が最大30万円あったとしても、支払った所得税が10万円であれば控除されるのは10万円だけとなります。

この場合、余った20万円は翌年の住民税から控除されます。ただし、住民税についても控除上限額は136,500円と決まっているため、支払う住民税が20万円だとしても控除されるのは上限の136,500円のみです。

夫婦どちらかひとりだけでは控除額を使いきれないことがある

先ほどの例では、所得税から10万円、住民税から136,500円が控除されますが、借入残高に応じた控除額30万円のすべてを使い切ることはできませんでした。

残った分はさらに翌年に繰越してもらう、ということはできないので、ただ余らせて無駄にしてしまうことになります。なんだか勿体なく感じますよね。

このように、住宅ローンの契約者が夫婦どちらかひとりだけの場合、控除額を使い切れないということがあります。

控除額を無駄にすることなく制度を最大限に活用するためには、夫婦がふたりとも控除を受けられる形で住宅ローンの契約をする必要がある、ということです。

夫婦ふたりで住宅ローンを利用する方法は3つある

それでは、夫婦で住宅ローン控除を無駄なく受けるために、どのようなローンの借り方をすればよいのか見ていきましょう。

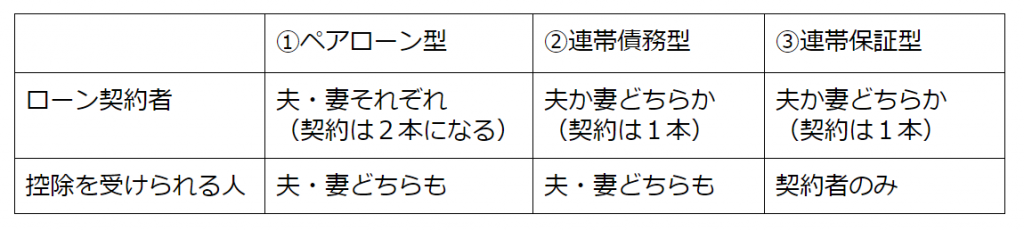

共働きの夫婦が住宅ローンを利用する場合、下の3つのいずれかの方法で借入をすることができます。

① 夫婦ふたりが別々に借りる(ペアローン)

② 連帯債務者としてふたりで借りる

③ どちらかが連帯保証人になる

それぞれの契約について、【ローン契約をする人】と【住宅ローン控除を受けることができる人】の関係は、以下の表のようになります。

この3通りの借り方について、具体的なメリットとデメリットをあわせて見ていきましょう。

3つの借り方のメリットとデメリット

①ペアローンの場合

ペアローンとは、夫と妻が別々に住宅ローンを契約する方法です。例えば、4000万円の借入をするのに、夫と妻で2000万円ずつ、というように2本のローン契約を組みます。

ペアローンで借入をすると、夫と妻ふたりともがそれぞれの借入金額に応じた住宅ローン控除を受けることができます。

そのため、上の例であればあわせて40万円の控除額に対して、夫の所得税から20万円、妻の所得税から20万円、というように、一人では余らせてしまう額の控除をふたりがそれぞれ使うことができるのです。

(※ 実際の控除内容は夫と妻それぞれの出資額の割合や所得税額などによって変わるため、専門家の方に相談したり、各種シミュレーションを利用したりなどしてご確認ください。)

2本の契約の限度額を夫婦それぞれの収入に応じて計算するため、ふたりあわせてより大きな額のローンを利用できる点、団体信用生命保険へそろって加入して万一のときに備えることができる点も、ペアローンのメリットと言えます。

ただし、契約が2本になるので印紙代や事務手数料といった費用も2倍になることや、手続きにかかる時間や手間も増える、という点はおさえておきましょう。

②どちらかが連帯債務者になる場合

次に紹介するのは、夫または妻のどちらかひとりが契約者、もう一方が連帯債務者となって1本のローンを組む方法です。

この方法でローンを組むとき、例えば夫が住宅ローン契約者となる場合、連帯債務者となる妻は、夫とともに借入に対する債務を負う立場になります。

ペアローンでは夫婦それぞれ1本ずつ、あわせて2本のローンを組みますが、こちらはあくまでも契約は1本のみです。

契約が1本と聞くと、連帯債務者でも住宅ローン控除を受けられるの?と迷われる方が多いかもしれませんが、こちらもふたりとも割合に応じた額の控除を受けることができます。

借入金額3500万円で、うち1500万円を妻の連帯債務とする場合、2000万円の1%である20万円を夫の納税分から、1500万円の1%である15万円を妻の納税分から控除する、ということになります。

さらに、事務手数料などは1本分に抑えつつ、借入限度額は契約者本人と連帯債務者ふたり分の収入を合算して決められるため、大きな額のローンを利用することも可能です。

ただし、ペアローンと違って団体信用生命保険に加入することができるのは契約者ひとりだけである(※)点と、そもそも連帯債務型のローンを取り扱う金融機関が限られている点はデメリットといえます。

(※ フラット35では、契約者・連帯債務者ともに団体信用生命保険に加入できる制度もあります)

③どちらかが連帯保証人になる場合

3つめは、夫婦の一方が契約者、もう一方が連帯保証人になる方法です。

この方法では、連帯保証人となったひとりは住宅ローン控除を受けることができません。

ただし、借入限度額を決める際に連帯保証人の収入の一部を合算してローン金額を増やすことは可能です。

もちろん、契約の際の諸経費も1本分で済みます。

とはいえ、一方しか控除の対象とならないので、控除を最大まで使い切ることは難しいと言えます。

また、連帯保証人は団体信用生命保険に加入できないため、もしものときの保障はありません。

妊娠・出産で収入が減ったり、無くなったりしたらどうなる?

ここまで、共働きの夫婦で住宅ローンを契約する3通りの方法について見てきました。

ローン控除は当然、収入があって所得税を納めていることが前提の制度なので、気になるのは「仕事を辞めたり休んだりして収入が減ってしまったらどうなるのか?」ということでしょう。

妊娠・出産や育児をはじめ、様々なきっかけで以前と働き方が変わる、というのは誰にでも起こりうることです。

そのときになって慌てないように、それぞれの借り方に応じたローン控除はどうなるのか、ここで見ておきましょう。

夫の連帯保証人となってローンを組んでいる場合

まず、自分が夫の連帯保証人となってローンを組んでいる場合は、そもそも控除を受けていないため特に影響はありません。

ペアローンと連帯債務型の場合

気になるのは、夫婦でともにローン控除の対象となっているペアローンと連帯債務型の場合です。

控除は、納める所得税の分しか受けることができません。

そのため、収入が減って所得税額が小さくなると、自分の分の控除額すべてを使い切れない可能性があります。

収入が完全になくなってしまった場合には当然、控除は夫が受けられる分のみ、となります。

もちろん、復職や再就職をして再び収入が得られるようになれば、また控除を受けることができるようになりますよ!

働き方や収入などの状況が変化しても、ローンの返済は変わらず続いていきます。

収入が減ったり無くなったりした場合に、受けられる控除が減る分も負担が増えてしまう可能性があることは覚えておきましょう。

家庭の状況に応じた借入方法を選んで、住宅ローン控除を活用しましょう

出典:photoAC

色々な条件こそありますが、住宅ローン控除は、ローンを利用して家や土地を購入する人が大いに活用したい、とてもお得な制度です。

特に、共働き夫婦がペアローンや連帯債務で借入をするパターンは、一人きりでは余らせてしまう控除額を無駄なく使い切ることができる唯一の方法と言えます。

もちろん、無理なく継続してローンを返済していくことができるのか、妊娠や出産を機に収入がどう変わるかなど、それぞれの家庭の状況に応じて最適な借入方法や金額は異なります。

ペアローンや連帯債務で夫婦それぞれの借入額を決める際には、より多くの控除を受けられるようにお互いの収入や納税額に基づいてきちんとシミュレーションすることも大切でしょう。

おそらく人生で一番大きな買い物であるマイホーム購入にあたって、みなさんが少しでもお得にローン控除を活用するための参考になれば幸いです。

▌家づくりに役立つオススメ情報サイトはこちら

おすすめセミナー情報お知らせ