繰り上げ返済の期間短縮型・返済額軽減型のメリット・デメリットを詳しく紹介!

出典:photoAC

住宅ローンで家計のやり繰りが大変だ、という人も多いことでしょう。

特に養育費にお金がかかる年代では、ローンの負担を減らしたいと思うはずです。

そこで今回は、繰り上げ返済の二つのタイプそれぞれのメリットと、デメリット、またタイミングについても紹介します。

繰り上げ返済のタイプを知っておこう

出典:photoAC

繰り上げ返済にはふたつのタイプがあります。一つは「期間短縮型」、もう一つは「返済額軽減型」です。

どちらもメリット・デメリットがありますが、今後の目的、つまりライフイベントに合わせたタイプを選ぶことが大切です。

ここからは、それぞれの繰り上げ返済の特徴について紹介していきます。

期間短縮型のメリット・デメリット

「期間短縮型」とは、その名前の通り返済期間を短くする方法です。では、どうやって短縮するのでしょうか。

メリット

例えば東京に引っ越したので車を処分したとか、決算賞与が出たなど臨時に収入が増えたときに、2年とか5年分のローンの「元金」を返済します。

そうすることで、その「短縮した期間分の利息」が減ることになります。短くした分の利息が減るのでの、最終的な返済額も少なくなるという訳です。

デメリット

繰り上げ返済をすると、借入した金融機関に手数料を払わなければいけません。

日本の代表的なメガバンクの例では、6千円前後に設定されています。また、インターネット手続きなら無料など、手続きの方法によっても差があります。

もう一つ気を付けておきたいのは、まとまったお金が入ったときに、それを住宅ローンの繰り上げ返済に使ってしまうと、貯金に廻すお金が少なくなってしまうことです。

毎月の返済額は変わりませんから、家計に係る負担も変わりません。

例えば、家族の病気などで臨時の出費が出た時には、家計のやり繰りが大変になってしまうというリスクがあります。

まとまったお金が入ったからと言って、直ぐに繰り上げ返済に回すのではなく、貯蓄額や今後の収入の見込み額に合わせて検討して下さい。

返済額軽減型のメリット・デメリット

「返済額軽減型」は、2年~5年分の「元金」を繰り上げ返済し、その分を一回の返済額を少なくする方式です。

メリット

「返済額軽減型」は期間短縮型に比べると、最終的な利息額は多くなりますが、一回に返済する額が減ることで支払に余裕が出ます。

30代の方であれば出産やキャリアアップの為の費用などで、いろいろとお金が必要になるときではないでしょう。

そんな時に毎回の支払に余裕があれば、趣味を諦めたり、突然の出費に困ったりすることもなくなります。

デメリット

返済額軽減型のデメリットで一番大きなものは、期間短縮型に比べて最終的に支払う利息が多いということです。

一回の返済額は減りますが、その分「元金」の減る率は期間短縮型よりも低くなります。

繰り上げ返済のメリットを生かす方法

返済額軽減型にしても期間短縮型にしても、まとまったお金を支出することに変わりはありません。

期間短縮型であれば、最終的な返済が減りますから、老後の資金などに余裕が出ます。

将来の年金額などを考えて、支出を減らすことで短くなった返済分の資金を、老後の生活資金に回すことがでるでしょう。

返済額軽減型であれば、少なくなった返済資金を貯金にまわすなどして、予期せぬライフイベントやトラブルに対処できるようになります。

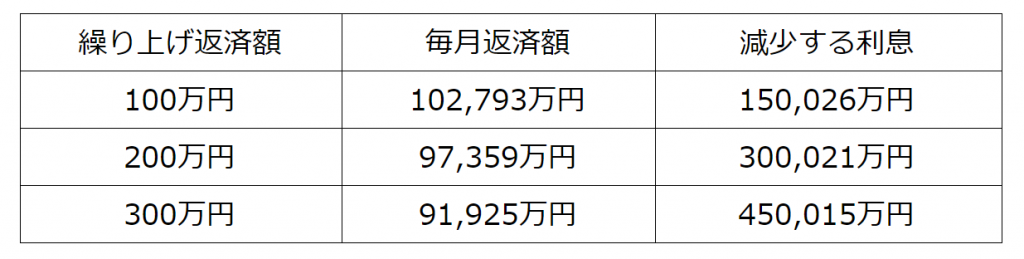

繰り上げ返済をするとどの位お得なの?

利息が低い時は借り換えと言う手もありますが、再び金融機関の審査を受けたり、保証会社に手数料を払ったりとあまりメリットを感じません。

では、繰り上げ返済をした場合のメリットはどのくらいあるのでしょうか。下の表で「返済額軽減型」の10年後の返済額の違いを見てみましょう。

・期間短縮型

・借入額:3,000万円

・金利:1.15%

・借入期間:30年

・10年後からの返済額

次に同じ条件で「返済額変動型」の場合を見てみましょう。

・返済額変動型

・借入額:3,000万円

・金利:1.15%

・借入期間:30年

・10年後からの返済額

こうして比較すると、10年間返済後に繰り上げ返済をした場合、減少する利息は「期間短縮型」の方が「返済額減少型」に対して約2倍程度多いことが分かります。

それぞれの返済額を10年間で準備するためには、上記の表のように毎月この程度の金額を貯蓄する必要があります。

ライフイベントを考える

出典:photoAC

繰り上げ返済をする上で欠かせないのが、ライフイベントの計画です。まず、30代から40代の人には、どんなイベントがあるのかを考えてみましょう。

30代~40代の人にとって、今後に起きる大きなライフイベントとはどんなものがあるか一例を挙げてみます。

キャリアアップの為の資格費用

出産

自動車の購入・買い替え

友人・知人の冠婚葬祭費

生命保険加入

子どもの養育費

といったところでしょうか。こうして見るとライフイベントが多すぎて、なかなか繰り上げ返済とはいかないかもしれません。

しかし、逆にこういった出費に備えて繰り上げ返済を考えてみるのもいいでしょう。

一番お金が掛かるのはいつ?

ライフイベントを考えてみると、今後どんな時期にお金が必要になるのかが分かってきます。

なかでも一番お金がかかるのは、子どもの教育費でしょう。特に40代の女性は子どもが中学や高校に進学し、塾や習い事にお金が掛かる年代ではないでしょうか。

繰り上げ返済のタイミングは住宅ローン減税終了後

繰り上げ返済のタイミングは、一般的に建築後10年と言われています。その理由は「住宅ローン減税」です。

4,000万円までの住宅に対して、借入から10年間「所得税」と「住民税」が控除されるのです。

住宅ローン減税のポイント

住宅ローン残高の1%を10年間、所得税から控除される

所得税で控除しきれない場合は、住民税からも一部が控除される

住宅ローン控除の申請は世帯単位でなく個人単位

令和元年10月1日から令和2年12月31日までに入居すると3年間延長される

このように10年間のお得な制度が終わるタイミングで、繰り上げ返済を行う人が多いのです。

まとめ

出典:photoAC

今回は住宅ローンの繰り上げ返済について、二つの制度を例に紹介しました。

今回の記事のまとめ

・繰り上げ返済には「期間短縮型」」と「返済額軽減型」がある

・期間短縮型は利息の安くなる

・返済額軽減型は毎月の返済額に余裕がでる

・ライフイベントを考える

・繰り上げ返済のタイミングは建築後10年がベスト

・住宅ローン減税の仕組みを知っておこう

以上が今回の記事のポイントです。

この記事であげた「期間短縮型」と「返済額軽減型」は、どちらにもメリットやデメリットがありました。

どちらがいいとは言えませんが、自身のライフプランを考えてムリなく利用して下さい。

実際に家を建てた先輩と住宅展示場見学ツアーしよう!

家を建てるか悩んでいる方もまだ予定はないけど気になる方も大歓迎!

各会場にある住宅メーカーを10分程家を建てた経験がある先輩と一緒に見学してみよう!先輩の貴重な体験談も聞けますよ♪